商务部最新发布:中国融资租赁业发展报告

近日,商务部发布《中国融资租赁业发展报告(2016-2017)》。报告显示,截至2016年底,我国登记在册的融资租赁企业数量共计6158家,全国融资租赁企业注册资本金总量为19223.7亿元,全国融资租赁企业资产总额 21538.3亿元。

以下为报告全文

一

总体情况

(一)企业数量快速增长

全国融资租赁企业管理信息服务平台数据显示,截至2016年底,我国登记在册的融资租赁企业数量共计6158家,比上年底增加2543家,增幅为70.3%。其中,内资试点企业204家,增加15家,增幅为7.9%;外资租赁企业5954家,增加2528家,增幅为73.8%。2016年3月,商务部、税务总局下发《关于天津等4个自由贸易试验区内资租赁企业从事融资租赁业务有关问题的通知》(商流通函〔2016〕90 号),将注册在自贸试验区内的内资租赁企业融资租赁业务试点确认工作委托给各自贸试验区所在的省、直辖市、计划单列市级商务主管部门和国家税务局。至 2016 年底共确认4批15家内资融资租赁试点企业,其中天津12家,广东2家,上海1家。

(二) 注册资本持续增加

(三) 资产规模突破两万亿

截至2016年底,全国融资租赁企业资产总额21538.3亿元,比上年同期增长32.4%,突破两万亿。其中,内资试点企业资产总额5140.1亿元,比上年同期增长35.2%;外资企业资产总额16398.2亿元,比上年同期增长31.5%。租赁资产总额13090.4亿元,增长33.8%;融资租赁资产总额12810亿元,增长32.9%。总负债14088.4亿元,资产负债率65.4%。从单个企业来看,总资产超过百亿元的企业达33家。

(四) 业务范围不断扩展

从行业分布看,融资租赁资产总额排名前五位的行业分别是能源设备、交通运输设备、基础设施及不动产、通用机械设备和工业装备,均分别超过千亿元。 其中,能源设备类资产继上年再次大幅增加, 显示融资租赁在能源结构调整及环境治理等方面持续发挥作用。

(五) 经营效益持续提升

2016年全行业融资租赁投放金额达到8971.6亿元,较上年增加37.5%,实现营业收入1535.9亿元,利润总额267.7亿元,较上年分别增加35%和25.4%,其中融资租赁业务收入973亿元,比上年增加13.6%。全年融资租赁企业共缴纳税收134.6亿元。融资租赁企业逾期租金合计291.5亿元,比上年增加74.3亿元,继续保持较低水平。

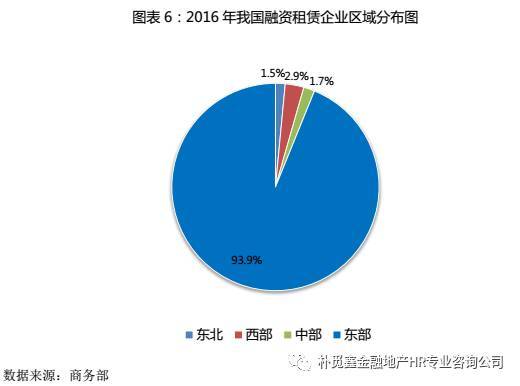

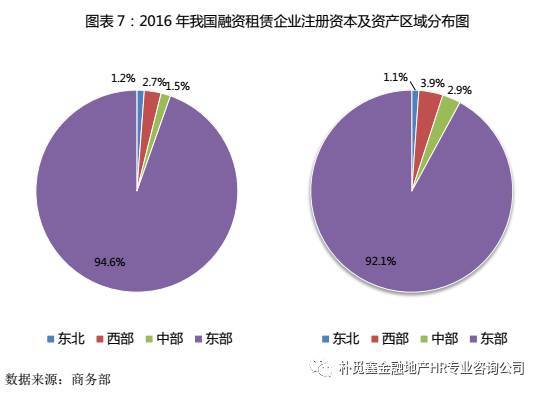

(六) 东部地区继续领跑

分区域看,东部地区在融资租赁企业数量、注册资本金、资产总额等方面仍占据绝大部分,均达到全国总数九成以上。按企业数量增速排序,除陕西外,增速排名靠前的省市均属东部地区;从资产总额来看,中部地区占比有所上升。随着融资租赁聚集新区不断出现、“1+3+7”的自贸试验区试点新格局形成,我国中部、西部以及东北地区融资租赁行业还有很大发展空间。

二

发展特征

(一)政策环境持续优化

为进一步推进供给侧结构性改革,振兴实体经济,有关部门和地区政府把握经济发展新常态,针对多个融资租赁领域细分问题发布政策意见。财政部、国家税务总局全面推开营业税改征增值税试点,降低融资租赁行业税收负担;商务部将融资租赁等不涉及国家规定实施准入特别管理措施的外商投资企业设立及变更事项,由审批改为备案管理,完善国际化、便利化营商环境。天津支持企业通过融资租赁加快装备改造升级;广东自贸区允许融资租赁企业收取外币租金;陕西在公共服务领域,鼓励公交车、出租车、公务用车等实施新能源汽车融资租赁运营模式。天津、广东、广州、东莞、厦门、晋江、漳州、内蒙古、贵州、西安、济南、武汉等多地通过出口退税、利息补贴、设立融资风险补偿金或融资租赁产业发展基金等方式,对符合条件的企业融资租赁项目给予补助奖励。

(二)聚集效应更加凸显

随着政策环境优化,改革创新不断深化,尤其是自贸试验区制度设计灵活高效,投资和贸易便利化水平高,融资租赁行业积极探索、先行先试,地区聚集效应更加凸显。

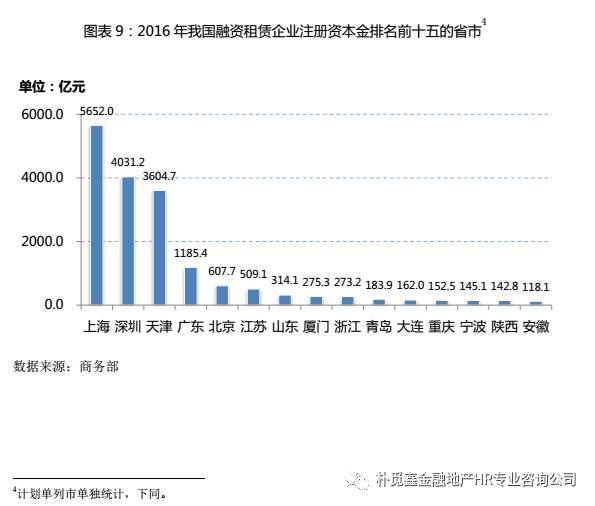

上海、天津、深圳作为融资租赁行业集聚地的优势不断增强。全国融资租赁企业管理信息服务平台数据显示,截至2016年底,深圳融资租赁企业达到1637家,比上年增加2.2倍,其次为上海1606家、天津1129家,三地企业数量均已超过千家,合计占全国总数达到71%,比重较上年再提高7个百分点。从注册资本金和资产规模来看,截至2016 年底,上海融资租赁企业注册资本金5652亿元,总资产8091.7亿元,占全国比重分别为31.6%和37.6%,均位于全国首位;天津融资租赁企业注册资本金3604.7亿元,总资产4151.3亿元,占全国比重分别为20.1%和19.3%;深圳融资租赁企业注册资本金4031.2亿元,总资产1365.7亿元,占全国比重分别为22.5%和6.3%。

另外,随着《关于加快融资租赁业发展的指导意见》(国办发〔2015〕68 号,以下简称68号文)及各地具体实施意见的出台,新设辽宁等7个自贸试验区总体方案的发布,出现了更多重视融资租赁业发展的聚集新区。如北京、广州、重庆、厦门、大连、西安、成都、济南等多地打造融资租赁区域产业聚集中心,发挥融资租赁服务实体经济作用。

(三) 业务创新不断加快

目前,我国飞机租赁、船舶海工租赁、大型设备租赁等融资租赁板块均已颇具规模, 随着行业发展环境不断优化,业务领域继续拓展,融资租赁业务加快创新发展。 湖北外资融资租赁公司完成首例涉及境外船舶业务,广东自贸区南沙片区完成船舶融资租赁第一单; 合肥农委农机局在肥东县试点探索合肥农机融资租赁发展模式, 仙桃建设20万亩蔬菜产业片区物流加工、生产销售一体化产业园,首次在农业领域采取融资租赁形式融资,开启农业领域融资新渠道。 随着认知程度不断加深,不论是出租人还是承租人,面对机遇与挑战,敢于在有效控制风险的前提下, 不断创新融资租赁业务模式,为企业搭建新的融资渠道。

(四) 融资渠道更加多元

2016年融资租赁企业融资结构有所优化,融资渠道更加多元,资产支持证券、 母公司融资、债券及海外融资等成为银行贷款以外融资租赁公司筹集资金的重要来源, 有助于企业降低资金成本,更好地支撑业务发展及盈利增长。

根据中央国债登记结算公司证券化研究组发布的《2016年资产证券化发展报告》,2016年全国共发行资产证券化产品8420.5亿元,同比增长37.3%,特别是企业资产支持专项计划(以下简称“企业 ABS”) 发行规模较2015年翻番,成为发行量最大的品种。 wind 数据显示,2016年我国共有65家融资租赁公司发行共118支租赁资产证券化产品,累计发行租赁企业 ABS 规模达1074.8亿元,同比增长110.8%,占2016年各类资产证券化产品发行规模比重已达12.8%。租赁企业 ABS已成为我国企业 ABS市场中最为主流的品种之一。

多家融资租赁企业获得母公司增资,以满足融资租赁公司扩大经营规模、优化资本结构以及融资租赁业务快速增长的资金需求。 债券市场上,融资租赁公司通过公司债券、中期票据、短期融资券等方式融资规模也明显扩大。 在海外融资市场,天津推动外债管理制度改革,支持区自贸试验区内企业境外融资,共受理21家企业申请中长期国际商贷项目批复外债额度45.38亿美元,其中约95%用于支持自贸试验区内融资租赁企业。

(五) 资本投资更加活跃

随着融资租赁行业的持续快速发展,支持融资租赁发展的政策不断出台,大型企业和上市公司等各方资本加大对融资租赁业的关注和参与,融资租赁企业在资本市场中更加活跃。

据不完全统计,截至2016年底,共有291家上市公司设立或参股347家融资租赁公司,数量较上年有大幅提升从沪深两市上市公司所属行业看,制造业企业数量最多,有132家, 融资租赁在助力经济结构调整、产业转型升级和企业设备更新换代等方面发挥积极作用;批发和零售业企业18家,有利于企业经营模式由单一的批发零售转向包含融资租赁服务的综合化运营。各上市公司对自身融资租赁业务均有明确定位,侧重特点鲜明,致力于融资租赁与现有业务产业融合,拓宽多元融资渠道,夯实全产业链驱动商业模式形成新的盈利增长极。

(六) 形成一批竞争力强的龙头企业

融资租赁行业发展的专业化水平不断提升,企业市场竞争力持续加强,形成了一批专业优势突出、 管理理念先进及具备国际竞争优势的龙头企业。2016年7月,远东宏信与渤海金控两家公司首度入选《财富》(中文版)2016年“中国 500强企业” 榜单,并成为首次入选的融资租赁公司。

远东宏信旗下远东国际租赁有限公司注册资本约18.2亿美元,在医疗、印刷、航运、建设、工业装备、教育、信息网络等多个基础领域优势突出, 截至2016年末, 远东宏信总资产规模超过1660亿元人民币,2016年实现营业收入约139亿元,同比增长约18%。

渤海金控作为唯一一家 A 股上市和拥有境内外平台的租赁公司,已在全球六大洲、80多个国家和地区建立分支机构或销售渠道,形成国内外并行的全球化租赁产业布局。近年来通过跨境兼并, 已成为全球第三大飞机租赁公司和全球第二大集装箱租赁公司。 截止2016年底,渤海金控资产总额2166.3亿元,同比增长64.2%,实现营业收入242.6亿元,同比增长146.9%;营业利润30亿元,同比增加57.9%。

三

趋势展望

(一)行业规模平稳增长

“十三五”时期,推进供给侧结构性改革是我国经济发展的战略重点,融资租赁融资与融物相结合的特性,决定了行业在推进“一带一路”、京津冀协同发展、长江经济带三大战略,以及加快壮大战略性新兴产业、培育发展新动能等方面将面临巨大发展机遇、发挥重要作用。随着行业发展环境日益完善,我国融资租赁行业规模仍将继续保持平稳较快增长,在产业结构升级、与实体经济细分领域深入结合的需求下,行业企业数量、业务实力、投放规模、业务范围有望取得更大突破。

(二)业务领域纵深拓展

我国融资租赁企业在全球飞机租赁、集装箱租赁及航运租赁等领域的市场地位与占据份额逐年增长, 医疗卫生、清洁能源、轨道交通等板块迅速延伸, 社会公共事业领域融资租赁业务逐步开展。 未来,融资租赁行业将进一步在推动产业转型升级、服务中小微企业以及开拓国际市场等方面拓展业务领域,将有更多融资租赁企业进入国际租赁市场。同时,资本市场、 上市公司的活跃参与,使融资租赁企业能更好地解决发展过程中的资金和资本不足问题,布局全产业链和一体化资产管理解决方案, 更好地发挥融资租赁对实体经济的服务支持作用。

(三)聚集效应进一步扩大

根据《国务院关于推广中国(上海)自由贸易试验区可复制改革试点经验的通知》(国发〔2014〕65 号)的精神,兼营与主营业务有关的商业保理业务、跨境人民币融资租赁业务、融资租赁业务收取外币资金、海关监管创新制度等一批改革成果和创新举措推广落地,以及新一批自贸区挂牌后自贸区融资租赁创新制度的实施,将极大促进中西部、东北部地区融资租赁业发展,将涌现出一批新的融资租赁行业聚集区,更好地发挥规模效应,实现集群式发展。

(四)专业化水平持续提升

依托“一带一路”建设及“走出去”战略,我国融资租赁企业国际化经营的步伐明显加快, 在国际市场的激烈竞争中不断学习和借鉴,优化全球产业布局,并购整合国际优质资产,实现外延式并购的规模效应,已形成一批具备开阔视野和综合实力的跨国租赁集团。未来,企业将优化资产管理与资源配置,降低资产持有风险,不断加强租赁资产管理,提升盈利能力; 结合国家重大战略及企业自身在所处行业多年积累的经验和优势,延伸业务链,紧抓基础设施建设、制造业和交通运输业等领域的巨大投资需求商机,形成专业化竞争优势。

(五) 风险防控不断强化

面对国内突出的结构性问题与不确定的外部环境,市场风险不断暴露,融资租赁企业将借助大数据等手段,不断完善项目立项、尽职调查、项目审查评审、合同管理、租后管理等管理流程, 增强风险控制能力。同时,政府主管部门将不断强化融资租赁行业管理。商务部正加快推进法律法规建设,推动融资租赁行业统一立法,利用全国融资租赁企业管理信息服务平台等信息技术开展事中事后监管,定期组织开展风险排查。 北京、上海、深圳、福建等地强化监管力度,要求融资租赁公司通过全国融资租赁企业管理信息系统及时、准确报送信息,探索建立企业报送信息异常名录和黑名单制度,信息共享与监管协作沟通机制不断完善。

(六) 发展基础持续夯实

随着配套产业与管理服务不断完善,财税等相关配套政策落到实处,业务模式持续创新,融资租赁行业发展基础正逐步夯实。统一、规范、全面的融资租赁业统计制度和评价指标体系将逐步建立,融资租赁统计方法更为完善,方便加强统计信息交流。与融资租赁交易有关的第三方服务产业创新发展, 融资租赁企业配套专业咨询服务水平不断提高。行业组织自律作用有望进一步得到发挥。协会、相关院校及企业将更多地通过增设融资租赁专业、开展融资租赁培训会、建立融资租赁产业培训基地等多种形式加强行业人才培养,为行业发展营造良好的社会氛围。

- 政策资讯 | 《新能源汽车维修作业安全要求》 国家标准8月1日起实施

- 政策资讯 | 中国首个禁售燃油车省份确认:海南

- 政策资讯 | 三部门联合发布,明年起取消节能汽车、新能源汽车车船税优惠政策

- 政策资讯 | 广东省2026年第一批制造业赋能资源遴选通过名单公示

- 政策资讯 | 合格证信息联网核查机制全面推行,新车注册登记再简化

- 政策资讯 | 广东省2026年创新型中小企业评价与复核即将开始申报

- 政策资讯 | 八部门联合发布广东省电动汽车充电设施高质量发展行动方案

- 政策资讯 | 中共广东省委办公厅 广东省人民政府办公厅印发《广东省推动制造业与服务业协同融合发展2026年行动方案》

- 政策资讯 | 关于公布广州市战略性产业集群首批链主企业和促进机构名单的通知

- 政策资讯 | 工信部发布2026年汽车标准化工作要点

- 2019粤B车牌新政定了!深圳市人民政府关于印发小汽车增量调控管理暂行规定的通知

- 重磅!广州实施机动车号牌管理新政,二手车可保留原号车牌!

- 行业资讯 | 法规政策及行业动态简报(2023年第16期)

- 启用全国海关风险控制中心和税收征管中心,各区域通关一体化审单中心不再办理相关业务。

- 行业资讯 | 法规政策及行业动态简报(2023年第17期)

- 广东省商务厅公示首批开展二手车出口业务企业

- 政策资讯 | 省人民政府:关于印发广东省扩大内需战略实施方案的通知(摘录+图解)

- 会长单位动态 | 广汽集团与博世中国和西门子中国签署战略合作协议

- 政策资讯 | 工信部最新发声:如何推动汽车等四行业稳增长?

- 副会长单位动态 | 小鹏汽车与滴滴达成战略合作